Forum Foren-Übersicht Foren-Suche

Specials

Nachrichten Online-Games Downloads Ausbildungsplatz YouTube-Channel

Fortbildung

Fachwirtstudium Betriebswirt-Studium Bachelor of Arts Fachwirt in Digitalisierung

Das BankColleg Bankfachwirt Bankbetriebswirt dipl. Bankbetriebswirt Bachelor Schule und Studium Auslandsgeschäft Berufsinfos Bankenglisch Controlling Geldanlage Kontoführung Kreditgeschäft Management Rechnungswesen Wertpapiere Wirtschaftslehre Zahlungsverkehr

Infos

Unsere Banner Datenschutz Impressum

[ Zurück ]

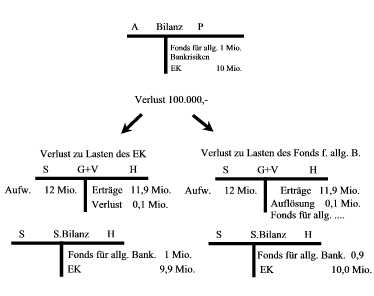

Bildung offener Vorsorgereserven nach §340g HGB (Fonds für allgemeine Bankrisiken)

Jedes KI hat die Möglichkeit, Teile des versteuernden Gewinns in den Sonderposten "Fonds für allgemeine Bankrisiken" auf der Passivseite der Bilanz einzustellen. Praktische werden damit Gewinnbestandteile nicht ausgeschüttet, um sie im Falle eines Verlustes als Ausgleich verwenden zu können.

Beispiel:

Die Bank AG hat in der Vergangenheit 1 Mio. ? in den Fonds für allgemeine Bankrisiken eingestellt und passivisch bilanziert. Zum Ausgleich eines Verlustes in Höhe von 100.000 ? soll der Sonderposten in gleicher Höhe aufgelöst werden.

a) Stellen Sie den Vorgang buchungstechnisch dar

b) Welche Wirkung nach außen könnte dieses Vorgehen haben?

a)

b) Negativ, dass der Verlustausgleich für die Öffentlichkeit in beiden Fällen gegeben ist, ist sowohl aus der Bilanz als auch aus der G+V ersichtlich.

Deshalb wurde den KI die Möglichkeit der Bilddung stiller Reserven im Gewinnfall und deren Auflösung im Verlsutfall unbemeerkt von der Öffentlichkeit gegeben.

---> Bildung "Stiller Vorsorgereserven"

Copyright © by Alle Rechte vorbehalten.

Publiziert am: 2004-06-28 (27837 mal gelesen)