Forum Foren-Übersicht Foren-Suche

Specials

Nachrichten Online-Games Downloads Ausbildungsplatz YouTube-Channel

Fortbildung

Fachwirtstudium Betriebswirt-Studium Bachelor of Arts Fachwirt in Digitalisierung

Das BankColleg Bankfachwirt Bankbetriebswirt dipl. Bankbetriebswirt Bachelor Schule und Studium Auslandsgeschäft Berufsinfos Bankenglisch Controlling Geldanlage Kontoführung Kreditgeschäft Management Rechnungswesen Wertpapiere Wirtschaftslehre Zahlungsverkehr

Infos

Unsere Banner Datenschutz Impressum

[ Zurück ]

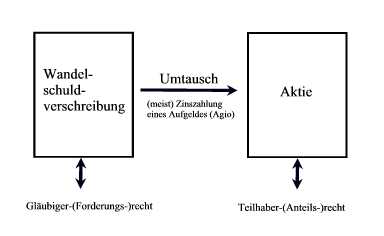

Wandelschuldverschreibungen

-

rechtliche Voraussetzung für die Ausgabe: bedingte Kapitalerhöhung = 3/4 Mehrheit der HV

- festverzinsl. Wertpapier: Gläubigerpapier

- Fremdkapital, kein Eigenkapital (Zinsen=Aufwand)

- beinhalten das Recht:

Das festverzinsliche Gläubigerpapier in ein variabel verzinsliches Anteilspapier zu einem vorher festgelegten Preis (Preisstaffel) in einem vorgegebenen Verhältnis unter eventueller Zuzahlung während einer festgelegten Zeit zu tauschen.

- wird nach der Laufzeit zurückgezahlt, wenn nicht gewandelt wird

Zinsen entsprechen in etwa dem Marktzins; sie werden unter Abzug von 25% KEST ausgezahlt

Welche Vor- und Nachteile haben die Emittenten und der Kunde von einer Wandelschuldverschreibung?

Vorteile für den Emittenten:

- relativ geringe Zinskosten

- Wechsel von Fremdkapital zu Eigenkapital -> keine Tilgung des Fremdkapitals

- Zinsen sind steuerlich wirksam

Vorteile für den Kunden:

- Kursverluste begrenzt

- feste Verzinsung

- Anspruch auf Rückzahlung

- freie Entscheidung, ob er wandeln will

- Aktienkurssteigerungen führen zu Kurssteigerung der Wandelschuldverschreibung

Nachteile für den Emittenten:

- Ungewissheit, ob, wann, und in welcher Höhe gewandelt wird.

Nachteile für den Kunden:

- evtl. geringere Zinserträge als vergleichbarer Anlagepapiere aber: -> FstA

- Kurs der Wandelschuldverschreibung abhängig vom Aktienkurs

- nach Wandlung Risiko der Aktienanlage

Copyright © by Alle Rechte vorbehalten.

Publiziert am: 2004-06-28 (22625 mal gelesen)